先日、ある人から「クレジットカードで延滞した場合はどうすれば良いのか」という相談を受けましたので書きたいと思います。

延滞してしまった場合、自分で気がつけば直ぐにカード会社に電話して下さい。カード会社に電話すると、振込口座と振込金額を教えてくれますので、その口座に振り込みます。また、自分で気が付かない場合は、後日はがきが送られてきます。それに同じ口座番号と振込金額が記載されていますので直ぐに振り込んで下さい。

延滞した場合は、「延滞マーク」が信用会社に保存されます。信用会社の情報は加盟している企業であれば見ることが可能です。多くのクレジットカード会社、ローン会社、携帯電話会社等が加盟しており、延滞マークがたくさんあると、新しいクレジットカードを申し込むと審査落ちしたり、住宅ローン等の各種ローンが組めなくなったり、携帯電話の分割購入ができなくなったりと色々問題になってきます。私も一度引き落とし口座にお金が入っていなく、当日に気が付き、直ぐに振込しましたが、この時は「延滞マーク」はありませんでした。支払が何日遅れると付くのかは不明ですが、この「延滞マーク」はなかなか消すことができませんので注意して下さい。

「延滞マーク」を確認するには、CICの情報開示請求を行います。1,000円で自分のクレジットカードの使用履歴、携帯電話の支払履歴、申込状況等を見ることができますので、新しくクレジットカードを申し込もうと思っている人や、住宅ローンを申請しようとしている方はインターネット開示をおすすめします。

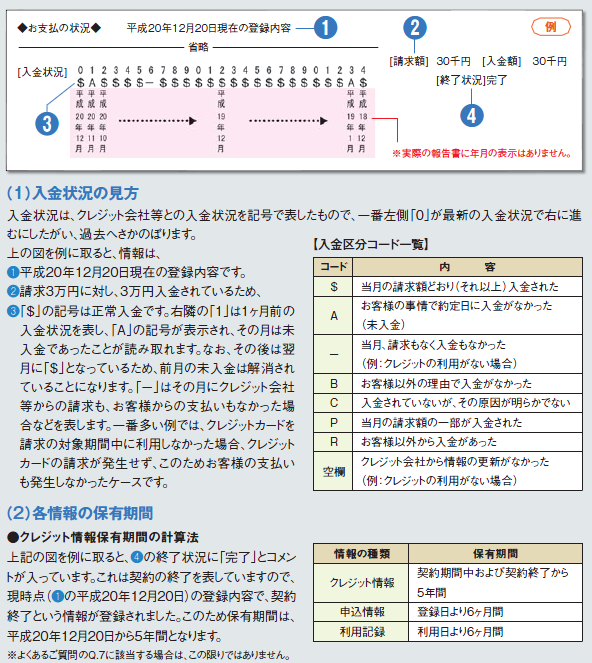

このデータの見方は慣れれば簡単ですが、少し癖があります。これをわかりやすく加工してくれるサービスに「マイクレジット」という物がありますが、情報の見方さえわかってしまえば、CICのデータを直接確認したほうが安くなります。CICのサイトには見方が載っていますので、そちらを確認してみて下さい。以下抜粋です。

解説の通りですが、開示した情報の「入金状況」を確認し、「A」が無いことを確認します。「A」が複数ある場合はローンの審査や新しいカード申し込みは厳しいと考えて下さい。

ここからが重要で、「A」が多い場合の対処法としては、そのカードを毎月少しでも使って「$」を増やしていきます。入金状況は2年間残りますので、2年間延滞せずに支払い続けると「A」が押し出されていくことになります。

![]()

『2年間も待てないので、「A」が多いクレジットカードは解約すれば良いんじゃない?』という考えはNGです。上記の「(2)各情報の保有期間」を見ると、クレジットカード情報の場合は「契約期間中および契約終了から5年間」とあります。もし、カードの解約を行うと、解約日から5年間はその情報が保持されてしまいます。下記は平成19年9月に解約したクレジットカードの入金状況となります(2012年7月開示のデータ)。平成19年の9月で情報がストップしていることがわかります。

![]()

CICの延滞履歴は2年間使い続ければ消えるものが、カード解約の場合は5年間残りますので、全くの逆効果ですね。

延滞はしない方が良いのですが、万が一、延滞してしまった場合は、「直ぐに振り込む事」「次回から延滞しない事」の2点に気をつけて下さい。

初めまして。

初めてクレジットカードの支払日に口座残高不足で引き落としされなかったものです。

今日支払いのハガキが届いていました。

ここに覚えのない「契約金¥36,741」という記載がありました。

請求金額は、引き落としできなかった金額だけで、その契約金は請求金額に含まれていません。

この契約金というのは無視できるものなのでしょうか?

カスタマーセンターがしまっている時間で電話もできず、不安になって書き込みました。

春日さん

「契約金」は分割払いやリボ払いなどしませんでしたか?

あとは、自動車の分割払いとかですね。

それらの残金ということだと思いますので、延滞利息ではないはずです。

延滞した場合は直ぐにハガキに書かれている通りの処理をすれば大丈夫です。